新闻来源:中国能源报

巴西全部能源储备大约相当于3670亿桶原油。2012年能源供应相当于2.836亿吨油当量。能源供应结构为:石油(39.2%),天然气(11.5%),煤(5.4%),核能(1.5%),水电(13.8%),木及木炭(9.1%),甘蔗(15.4%),其它可再生性能源(4.1%)。可再生能源的总份额是42.4%,相当于1.2亿吨油当量,预计2021年增长到45%,相当于1.98亿吨油当量。

预计未来十年,能源消费将以每年5%的速度增长。

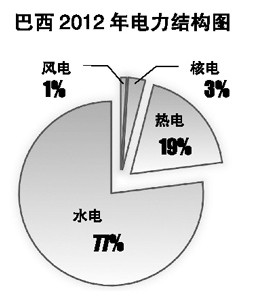

2012年共发电5928亿千瓦时,发电结构:水电(76.9%),热电(19.5%),核电(2.7%),风能发电(0.9%)。2012年巴西发电量约占南美发电量的50%。

预计未来10年电力需求以每年4.9%的速度增长。为支持其经济增长,巴西急需更多的发电装机。巴西试图在全国各地建立更多的水电站,从而使全国的供电少受当地及区域干旱的影响。

2012年巴西从巴拉圭进口电力400亿千瓦时,从委内瑞拉进口电力7亿千瓦时,向阿根廷出口电力0.77亿千瓦时,向乌拉圭出口电力3.9亿千瓦时。2012年主电网峰荷为7670万千瓦,平均基荷约为6070万千瓦。

根据相关研究,巴西电力总装机将从2011年的1.17亿千瓦增长到2021年的1.97亿千瓦,增加7990万千瓦。其中水电增长3640万千瓦,占46%。

到2021年,水电在电力供应方面依然发挥主导作用,年发电量为9080亿千瓦时(包括进口电力),约占总电力的70%。与2012年相比,水电的比重稍有下降,其主要原因是生物质能和风能比例的增加造成的。2011年至2021年,巴西将投资1310亿美元用于电力设施的建设,占全国总投资的25%。电路传输线将由2012年的10.7万公里增加到2021年的15.1万公里。

巴西10.7万公里的输电线路为7240万电力用户提供电力。大约2%的市场属于独立系统,且多是热能电站。另外98%的市场由一个联网的电力系统供电。

未来几年,巴西能源投资结构需要调整,在建设大型水电站的同时,继续建设小水电站、生物能电站和风电站。国家电力能源市场的主要商机在于私营企业新建发电项目,输电线建设,以及发电和配电系统的资产私有化。截止2012年,私人开发商兴建了大约1300万千瓦的水电装机,还有更多的水电装机正在建设中。

2001年的能源危机使巴西改革计划一度被打乱。2004年,联邦政府颁布了一套新法规,采用新型监管模式管理巴西电力行业。新法规的目标是创造一个稳定的监管环境,确保能源供应充足,吸引必要的电力投资,从而促进巴西未来的经济发展。

(中国大坝协会 周虹/供稿)